商誉减值测试评估的十大要点对比

在企业价值评估中,收益法的应用十分广泛。而在商誉减值测试评估中,运用收益途径进行评估涉及两种情形:一是对于含商誉资产组预计未来现金流量的现值进行评估(简称:在用价值收益法);二是运用收益法评估含商誉资产组的公允价值(简称:公允价值收益法)。

为了便于理解运用收益法开展商誉减值测试评估的特征,我们选取十大关键要点,对商誉减值测试评估中的在用价值收益法、公允价值收益法以及企业价值评估中的收益法这三种收益途径进行深入对比。

要 点 十

资本结构:可变VS不可变

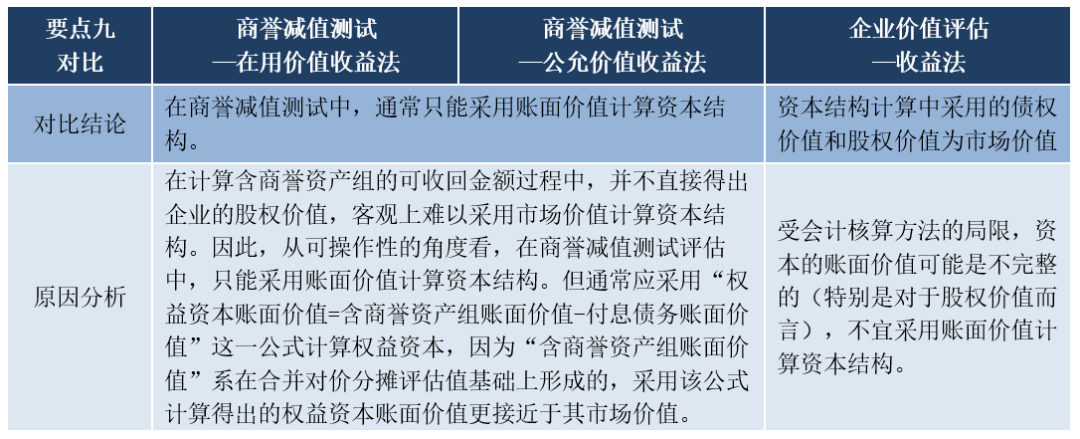

要 点 九

资本权重基数:市场价值VS账面价值

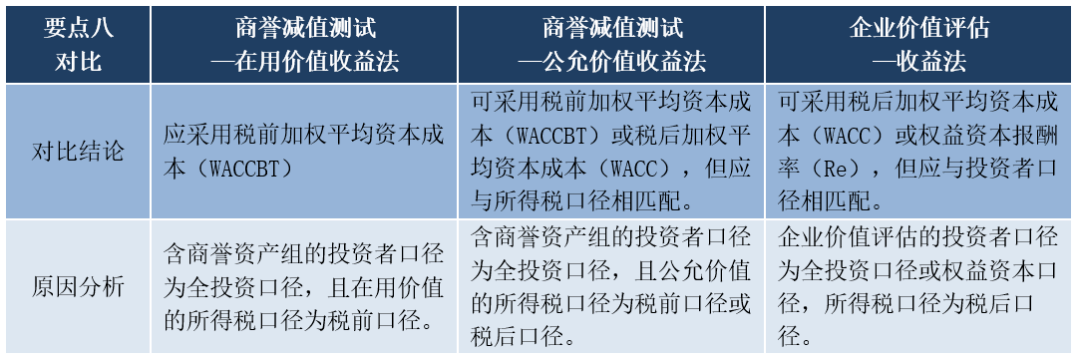

要 点 八

折现率口径:WACCBT?WACC?Re?

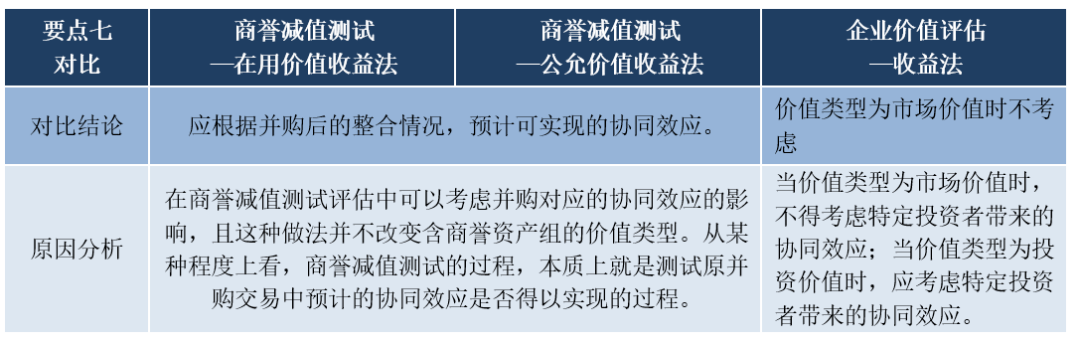

要 点 七

并购协同效应:考虑VS不考虑

要 点 六

收益年期:有限年期VS无限年期

要 点 五

追加投资:“以旧换新”VS扩大再生产

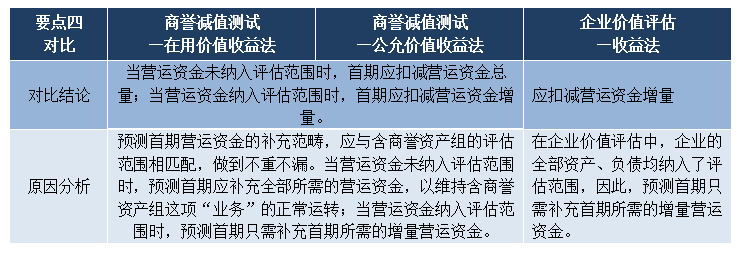

要 点 四

首期营运资金:扣减总量VS扣减增量

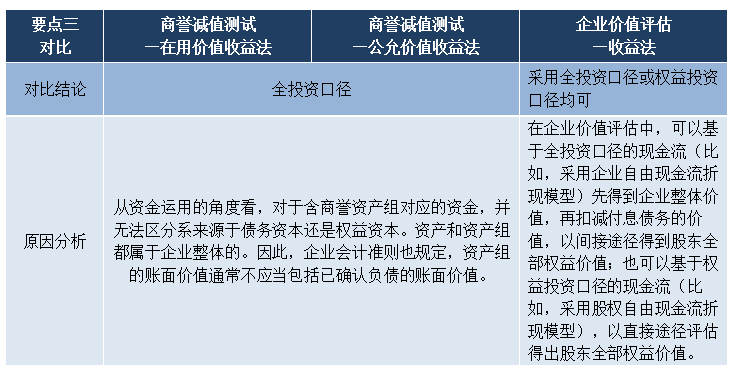

要 点 三

投资者口径:全投资口径VS权益投资口径

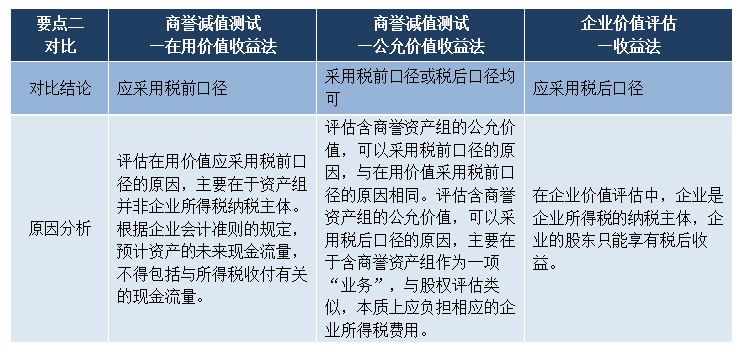

要 点 二

所得税口径:税前口径VS税后口径

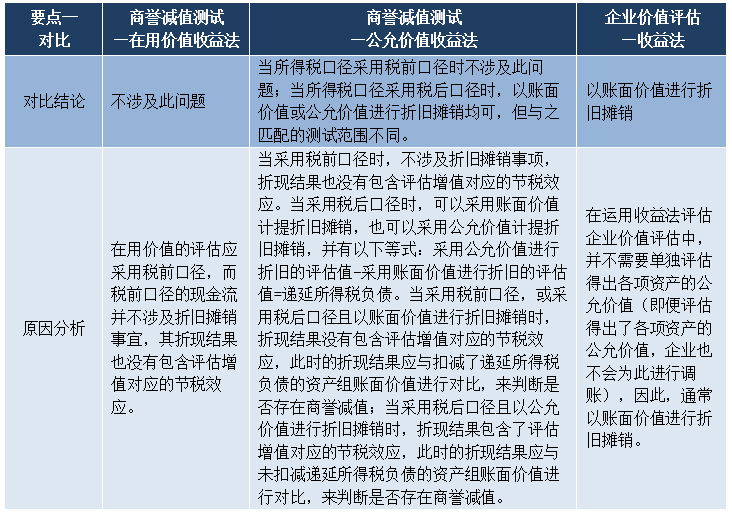

要 点 一

折旧和摊销:账面价值VS公允价值

来源:中国资产评估协会

初创企业怎样进行融资估值

初创企业怎样进行融资估值 企业并购如何选择目标公司流程是什么?

企业并购如何选择目标公司流程是什么? 国企海外并购详解

国企海外并购详解 国有企业产权转让、资产转让实践要点

国有企业产权转让、资产转让实践要点 无形资产-土地使用权评估步骤

无形资产-土地使用权评估步骤